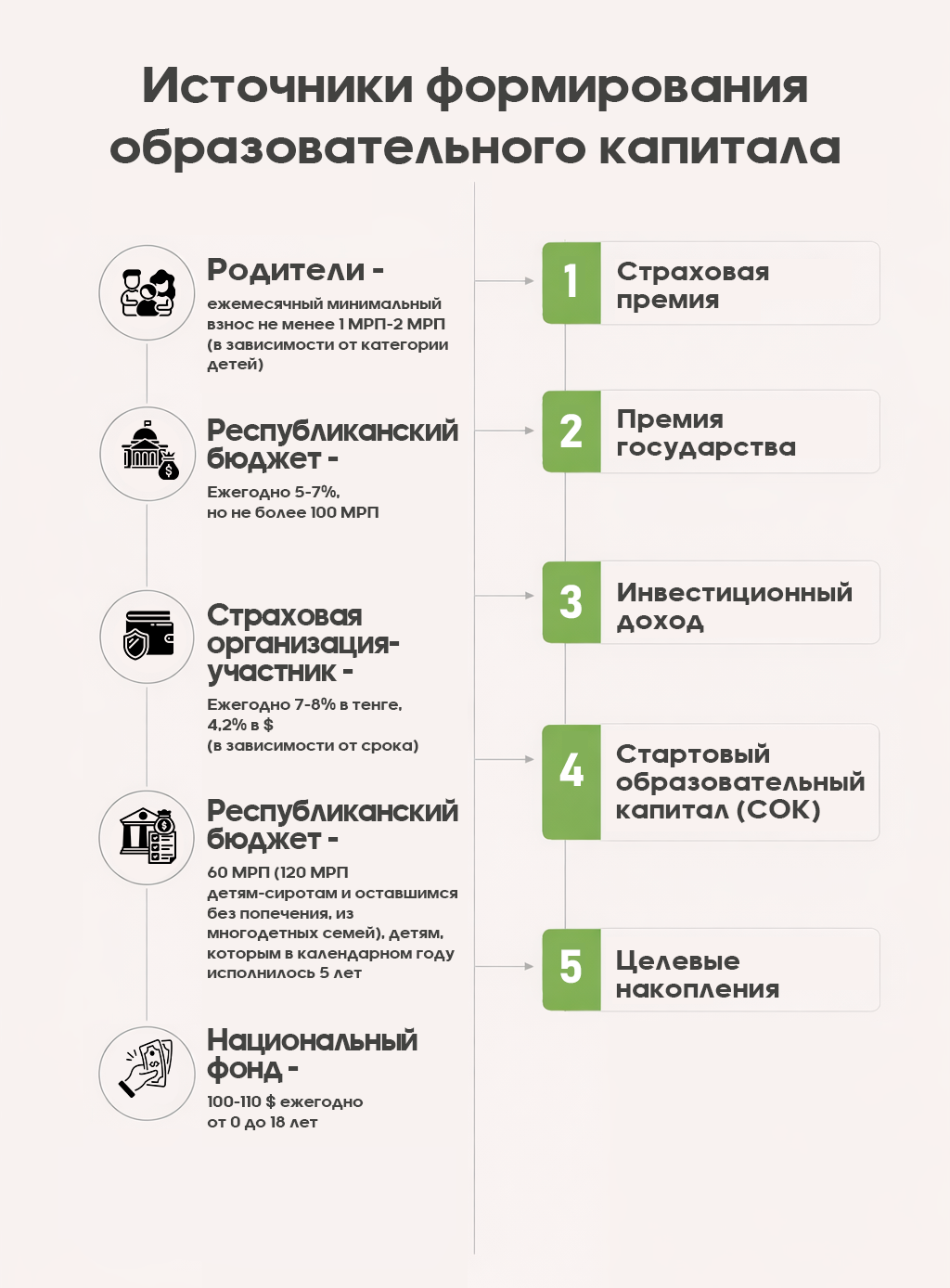

Единая добровольная накопительная программа «Келешек» направлена на поддержку ребят, не достигших совершеннолетия. Ее ввели в Казахстане в прошлом году. Она предусматривает единоразовый стартовый образовательный капитал (СОК) и ежегодную выплату премий.

Это большое подспорье родителям в накоплении средств на обучение детей в колледже или вузе.

О том, как устроена единая добровольная накопительная программа «Келешек», мы узнали у представителей местных банков.

О ВЫПЛАТАХ

Как отметили в «Отбасы банке», в стране за последние три года в среднем ежегодная рождаемость составила 390 тыс. человек.

– Это дети, которые скоро станут студентами. И уже сейчас важно думать не только о доступности образования, но и о том, как вовлечь и поддержать родителей в создании финансовой подушки для оплаты учебы своих детей. Для этого государство запустило единую добровольную накопительную систему «Келешек», – пояснили в банке. – Это хороший старт, стимул для родителей начать копить на образование детей.

Несмотря на то, что стать участником программы могут дети от рождения до 18 лет, разовая поддержка СОК начисляется только тогда, когда ребенку исполняется 5 лет.

– Для всех казахстанцев стартовый образовательный капитал от «Келешек» составляет 60 МРП. В этом году это 259 500 тенге. Для детей-сирот и детей, оставшихся без попечения родителей, стартовый образовательный капитал – 120 МРП, или 519 000 тенге в текущем году, – отметили представители банка. – Родители должны помнить, что в рамках «Келешек» капитал от государства будет начисляться только тем детям, кому исполнилось в этом году или исполнится в будущем 5 лет. То есть тем казахстанцам, кому уже исполнилось 6 и более лет, и для них только открыли счет, стартовый капитал от государства не поступит, к сожалению.

За счет государственных премий и вознаграждений от банка, ежегодные взносы родителей будут приумножаться.

– К стартовому капиталу будут добавляться обязательные ежегодные взносы родителей, вознаграждение «Отбасы банка» – 14,9% годовых, годовая эффективная ставка вознаграждения от 16%) и государственная премия: от 5% для всех категорий населения или 7% для детей-сирот, детей, оставшихся без попечения родителей, лиц с инвалидностью, детей из многодетных семей, детей из малообеспеченных семей, – добавили специалисты.

Финансовый консультант компании по страхованию жизни АО Halyk Life Галина Рыльская замечает, что к моменту поступления ребенка в высшее учебное заведение или колледж на счету формируется сумма, которая может полностью оплатить обучение либо значительно снизить финансовую нагрузку на бюджет семьи.

– Важно то, что даже если ребенок получает образовательный грант, накопленные средства не теряются, их можно использовать на другие цели. Приобретение недвижимости, к примеру, – пояснила собеседница. – Идея программы, на мой взгляд, – это безусловное развитие культуры. Потому как большинство из нас привыкли брать кредиты, но не так популярно формировать долгосрочные накопления. Эта программа предусматривает формирование финансовой подушки безопасности для обучения подрастающего поколения.

КАК ОТКРЫТЬ ДЕПОЗИТ?

Чтобы воспользоваться таким предложением, родителям необходимо открыть образовательный накопительный вклад (во многих банках он называется AQYL) в банках второго уровня или страховых компаниях, которые участвуют в программе. На открытый депозит и будет начислен стартовый капитал.

Чтобы сохранить выплату от государства, родителям необходимо делать ежегодные обязательные взносы на депозит до совершеннолетия детей, либо до момента поступления в организацию образования.

Условия сохранения капитала едины для всех участников программы.

– Обязательный минимальный взнос на депозит за год составляет 24 МРП или 103 800 тенге в 2026 году. Для детей из категории социально-уязвимых слоев населения – 12 МРП, или 51 900 тенге в 2026 году, – отметили в «Отбасы банке». – На депозиты AQYL, открытые на детей-сирот и детей, оставшихся без попечения родителей, делать обязательные ежегодные взносы не нужно. На сегодняшний день в нашем банке открыто 17 341 депозит, которые участвуют в накопительной системе «Келешек».

На одного ребенка по этой программе открывается только один счет.

– Если один родитель открыл ребенку программу, то второй ее же открыть уже не сможет. Даже если одну программу открыли через страховую компанию, а иную хотели через банки второго уровня. Потому как все сверяется с финансовым центром, – заметила финансовый консультант Галина Рыльская. – Программа действует минимум от трех лет и более. То есть те дети, которые сейчас учатся в 8-9 классе, еще успевают стать ее участниками, а старше – уже нет. Конечно, чем раньше открыть депозит, тем большую сумму можно собрать, распределив средства так, чтобы это был не такой большой ежемесячный вклад.

Заметим, что дети, которые родились в период с 1 января по З0 июня 2020 года, получили выплату стартового образовательного капитала «Келешек» в августе 2025 года. Родившиеся во втором полугодии 2020-го, получили капитал в начале 2026-го. И далее система работает по такому же принципу.

Единая добровольная накопительная программа «Келешек» помогает современному родителю быть уверенным в обеспечении своему ребенку качественного образования и хорошего будущего. Регулярно откладывая на это средства, родители могут создать и себе, и детям комфортные условия для жизни.

Яна ГАРЬКУША,

фото Ларисы БОЖКО,

инфографика Максата КАНАПЬЯНОВА

Много сидишь в социальных сетях? Тогда читай полезные новости в группах "Наш Костанай" ВКонтакте, в Одноклассниках, Фейсбуке и Инстаграме. Сообщить нам новость можно по номеру 8-776-000-66-77