В этом году вступили в силу поправки в отечественное законодательство, которые позволяют клиентам компаний по страхованию жизни (КСЖ) получать пенсионные выплаты с 50 лет

Подробно об отложенном пенсионном аннуитете расскажет Семен Викторович Шитовкин, директор филиала АО «КСЖ «Nomad Life» в г. Костанай.

Пока казахстанцы подсчитывают хватит ли им пенсионных накоплений на покупку недвижимости или ипотечный кредит, компании по страхованию жизни предлагают идеальный вариант, позволяющий обеспечить устойчивый доход в пожилом возрасте – отложенный аннуитет.

Как получить дополнительный доход в 50 лет

Здесь возможны два варианта. Первый — заключение договора пенсионного аннуитета с 40 лет. Правда, это могут сделать те, у кого есть обязательные профессиональные пенсионные взносы и достаточно накоплений для заключения договора отложенного аннуитета. Порог достаточности накоплений здесь такой же, что и при изъятии средств из ЕНПФ для покупки недвижимости. Вторым вариантом могут воспользоваться с 45 лет все вкладчики фонда, имеющие достаточную сумму пенсионных накоплений.

«Когда человек заключает договор с компанией по страхованию жизни, его средства аккумулируются на личном счете, на них начисляется инвестиционный доход, в результате формируется собственный пенсионный капитал помимо денег в ЕНПФ, – объясняет Семен Шитовкин – Отложенный пенсионный аннуитет позволяет получать выплаты с 50 лет и пожизненно».

Размер пожизненной ежемесячной страховой выплаты по договору пенсионного аннуитета не должен быть ниже 70% от прожиточного минимума, действующего на дату заключения договора (в 2021 году – 24 010 тг).

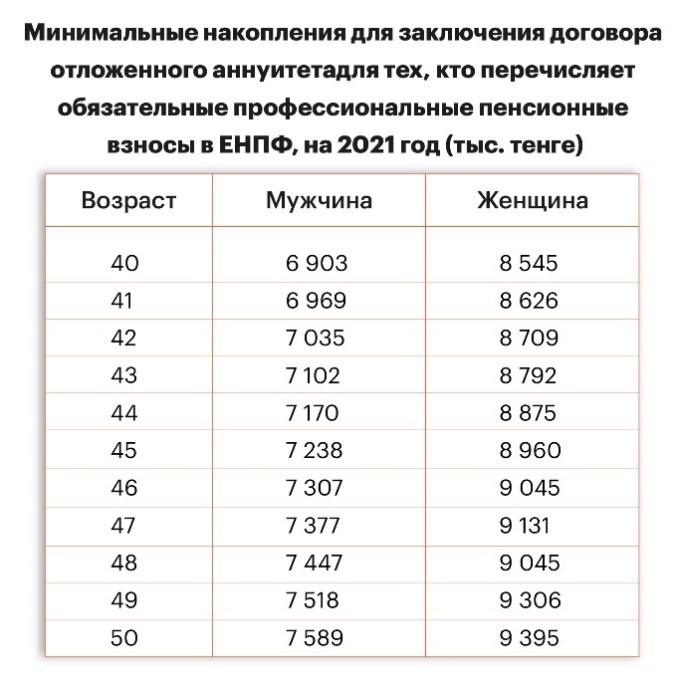

Вкладчики мужчины, которые не имеют обязательные профессиональные пенсионные взносы, в 45 лет должны иметь в ЕНПФ накопления в размере 6 млн 110 тыс. тенге.

У женщин порог достаточности по накоплениям выше, чем у мужчин. Для приобретения отложенного аннуитета в 45 лет они должны иметь в ЕНПФ 7 млн 647 тыс. тенге. Такие вкладчики могут начать получать пенсионные выплаты также, как и мужчины в 55 лет.

С возрастом вкладчика меняется и сумма, которая должна быть у него в ЕНПФ, для покупки отложенного аннуитета.

Обогнать рост цен

Согласно отечественному законодательству, если доходность в ЕНПФ опускается ниже официального уровня инфляции, то разница компенсируется из государственного бюджета. Однако государственный пенсионный фонд показывает доход, который обгонят рост цен на 1%-2%. Частные инвестиционные компании могут выбирать более рискованные стратегии, которые часто приносят больший доход, однако эта доходность может стать отрицательной, и в этом случае государство не станет покрывать эти убытки людей.

«При переводе денег в компанию по страхованию жизни человек защищен от отрицательной доходности. Во-первых, стратегии и регулирование нашего рынка такие операции делают практически невозможными. Во-вторых, страховщики предлагают ежегодную индексацию выплаты на 5%. Эта опция становится еще одной защитой клиентов от инфляции», – отмечает Семен Викторович.

Средства клиентов инвесткомпаний возвращаются в ЕНПФ

Управляющие компании вкладывают деньги клиентов на ограниченный срок, когда человек выходит на пенсию, капитал возвращается в ЕНПФ. Именно фонд занимается выплатами, но, согласно отечественному законодательству, этот срок ограничен.

«Человек может получать выплаты из ЕНПФ до 80 лет. Дальше остается небольшое пособие от государства. Договор со страховой компанией можно заключить до достижения 100-летнего возраста. Согласитесь, чем старше становится человек, тем больше тратится средств на медицинские нужды. Конечно, такие расходы невозможно покрыть государственной пенсией, и здесь на выручку может прийти отложенный аннуитет», – говорит Директор филиала АО «КСЖ «Nomad Life».

Еще одно преимущество пенсионного аннуитета – наследование средств. Договоры со страховщиками предусматривают, что наследники получают страховые выплаты до истечения гарантированного периода.

Лайфхак

Мало кто знает, но средства превышающие порог достаточности, можно направить сразу в несколько направлений. Например, закрыть ипотеку и заключить договор со страховой компанией.

«Например, человеку исполнилось 45 лет и на его счету в ЕНПФ 10 млн тенге. Шесть миллионов он переводит в Nomad Life, а оставшиеся использует для улучшения жилищных условий. Таким образом человек «убивает двух зайцев» – улучшает жилищные условия и создать дополнительный доход», – делает вывод Семен Шитовкин.

При этом выплату по договору пенсионного аннуитета клиенты страховщиков начинают получать уже с 55 лет (женщины с 52) и пожизненно.

Все подробности Вы можете узнать по телефонам: 8 (777) 280 33 91, 8 (705) 666 47 71

Наш адрес: г.Костанай, ул. Аль-Фараби, 65, 3 этаж, 302 каб.

Много сидишь в социальных сетях? Тогда читай полезные новости в группах "Наш Костанай" ВКонтакте, в Одноклассниках, Фейсбуке и Инстаграме. Сообщить нам новость можно по номеру 8-776-000-66-77